2017/09/27

【借換体験記3】銀行を比較して仮審査を申込む銀行を決める

世の中の低金利の状況にあやかって住宅ローンを借換えてやったぜ、という体験記の第3話です。

前回は、シミュレーションで右往左往しないために、まず住宅ローンの形を決めたということを説明しました。

結果、以下のような住宅ローンの形ということになりました。

| 項目 | 説明 |

|---|---|

| 借入金額 | 3080万 |

| 借入期間 | 20年 |

| 金利タイプ | 固定金利期間選択型(10年) |

| 当初期間終了後 | 変動金利。 現在と同水準の金利。 |

今回は、上記の商品性に沿って各銀行を調査し、その中から仮審査を申込む銀行を決めます。

住宅ローン借換において、この「銀行の絞込み」をいかに効率的、効果的に実行できるかが、借換えメリットを出す最大のポイントですね。

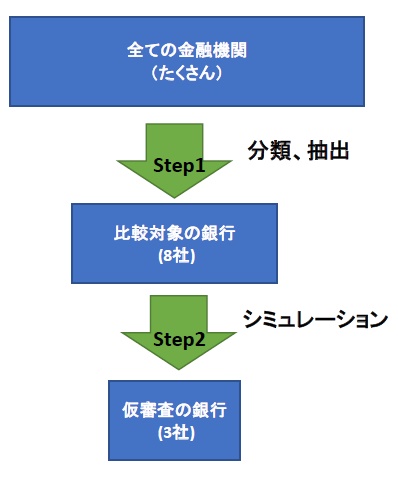

仮審査を受ける銀行を決めるためにやったこと

借換先の銀行を選択する2つのステップ

たくさんの銀行の中から効率よく仮審査を申込む先を選ぶために、「分類・抽出」と「シミュレーション」の2つのステップで絞込みを行いました。

| # | step | 目的 |

|---|---|---|

| 1 | 分類・抽出 |

|

| 2 | シミュレーション |

|

全ての金融機関はチェックできない

住宅ローンを扱う金融機関は星の数ほどあります。

また、借換先を決めるためには、金利だけでなく、事務手数料や保証料などの諸費用、繰上げ返済など借換後の利便性など、たくさんの項目を調査し、比較する必要があります。

それらを1つずつ、全ての金融機関についてチェックすることは現実的ではありません。

なので、最初にチェックできそうな銀行数(5〜10社ぐらい)に絞り込んでおいて、それらについて細かくチェック(シミュレーション)していくというやり方をとりました。

ネットの住宅ローン比較記事を鵜呑みにしない

最初の絞り込みではネットの住宅ローン比較記事が参考になります。

しかし、それらの比較記事は、広告料の高い金融機関が優先的に紹介されているかもしれません。そこで取り上げられていない銀行が、「実は自分に適した金融機関」という可能性もあります。

ネットの比較記事を鵜呑みにするのではなく、それ以外の金融機関にも目を向ける必要があると思いました。

なので、まずは全体を広く眺めて分類し、そこから詳しく調査すべき銀行をピックアップするという手順を踏みました。

銀行を分類し調査対象の8社を選択

まず、住宅ローン借換という目的にそって銀行を分類しました。

そして各分類ごとに自分が気になる銀行をリストアップしました。その際、各パターン内の銀行数のバランスを考えながら、全体で10社を超えないように絞り込んで行きました。

住宅ローン借換という目的にそって銀行を分類

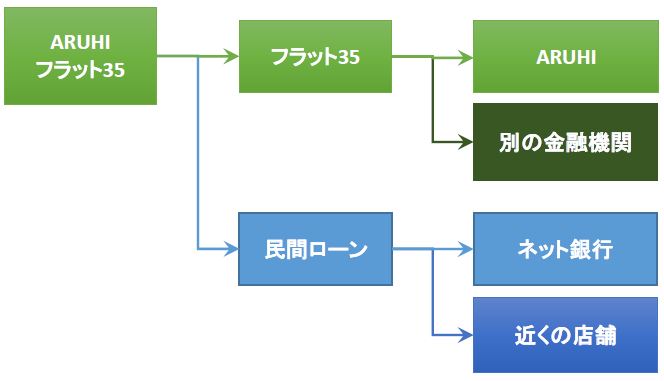

私は現在、フラット35をARUHIで契約しています。

フラット35からフラット35への借換、ARUHIからARUHIへの借換は、審査や抵当権設定という面で借換作業が楽な気がします。(※後でわかったことですが、このパターンではそれほど借換作業が楽になるわけではありませんでした)

また、すでにサービス内容などを知っているので新しく金融機関を選ぶより安心感があります。

これまでに整理した商品性(固定期間選択型の10年)を複数金融機関で比較する際のベンチマークとしても役立つと思い、調査対象の候補としました。

なお、ARUHIはフラット35の金利が低いことで有名ですので、他の金融機関のフラット35はひとまず調査の対象外としました。

一方、今回の主戦場である民間ローンに借り換える場合は、上の図のブルーのルートになります。大きく分けると、ネット銀行と近くに店舗のある銀行という場合分けができます。

私が漠然と考えたそれぞれの特徴が以下の表です。

| 金融機関のタイプ | 説明 |

|---|---|

| ネット銀行 |

|

| 近くの店舗 |

|

分類ごとに調査対象の銀行をリストアップ

ネット銀行の調査候補先

ネットの紹介記事なんかを見ていると、ネット銀行の金利の低さ、手数料の安さが気になりますよね。

ネットの比較サイトを活用し、金利の安さを最優先にして探してみた結果、以下の銀行を比較対象の候補としました。

近くに店舗のある銀行

自宅の近くに店舗がある銀行を調査候補としてリストアップしました。

地銀もネットみましたが、金利が上記よりもやや高かったので、一旦、候補から外しました。

調査対象とした銀行8社のリスト

ここまででリストアップした調査候補です。

- ARUHI

- じぶん銀行

- 新生銀行

- ソニー銀行

- 住信SBIネット銀行

- 三菱UFJ銀行

- みずほ銀行

- 三井住友信託銀行

次は、この8社について返済シミュレーションを行い、比較検討します。

シミュレーションで仮審査を受ける3社を選択

調査候補8社ついて、住宅ローンのシミュレーションを行い、その結果を比べてみました。

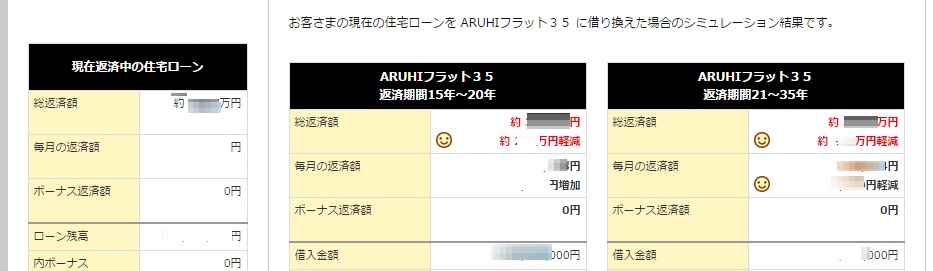

ARUHIフラット35のシミュレーション

現在、フラット35を借りているARUHIには契約者用マイページがあり、そこで借り換えシミュレーションができます。たった3ステップでシミュレーションが完了する簡単・親切設計で使いやすかったです。

(1)マイページへログイン

(2)「借換シミュレーション結果」メニューを選択

(3)「借り換えシミュレーション結果」画面が表示される。

この画面では、返済期間が15年~20年の場合と21年~35年の場合が並んで表示されます。

私は現在の残存期間が23年なので、返済期間が20年に短縮したケース(前者)と返済期間は23年のままとしたケース(後者)でシミュレーションされてました。

借換の借入金額は自動的に「現在のローン残高+約100万」になっていました。諸費用にかかる金額を借入金額に含めていると思われます。

ARUHIの借換シミュレーションでは、この借換金額を自分で設定することはできないようです。

借換にかかる諸費用が画面の下部に記載されていました。

ARUHIの借換シミュレーションでは、借換金額に諸費用が含まれており変更することができないため、金利だけを対象に他の金融機関と比較することができません。

しかたないので、金利だけを別途、Keisanサイトでシミュレーションしました。

固定選択型10年を7社でシミュレーション

銀行を比較する前に住宅ローンの形を以下のように決めていました。

| 項目 | 説明 |

|---|---|

| 借入金額 | 3080万 |

| 借入期間 | 20年 |

| 金利タイプ | 固定金利期間選択型の10年固定 |

| 当初期間終了後 | 変動金利を選択、金利は現在と同水準。 |

この条件で、民間ローン7社の返済シミュレーションを行いました。

比較の容易性の観点からシミュレーションツールは以下の使い分けをしました。

- 利息に関わる計算はシミュレーションツールを統一する。

- 諸費用の見積もりについては各銀行のHPにあるシミュレーションを使用する。

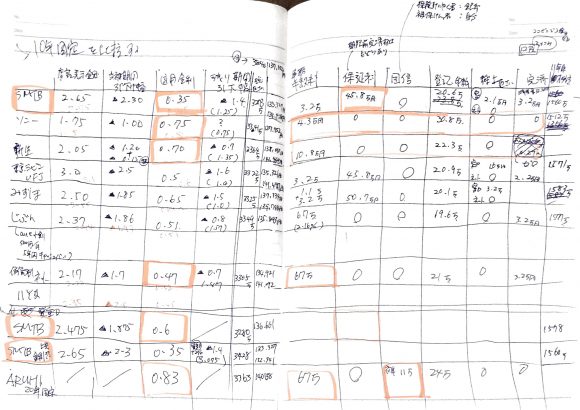

そして、シミュレーションを行った結果の比較表が以下です。

(字汚い! 手書きメモで読みにくくてスミマセン。)

ノート見開き1ページに収まるように8社の比較表を書きました。ここから3社を選択するのに俯瞰的にみれた方が良いので。

縦に銀行名、横に比較項目をプロットしています。比較項目は以下のとおり。

- 店頭表示金利

- 当初期間引下げ幅

- 適用金利

- 残り期間の引下げ幅

- 総返済額

- 月々の返済額

- 事務手数料

- 保証料

- 団信特約料

- 登記・印紙代

- 繰上返済の費用

- 早期完済の費用

- 11年目の借入残高

仮審査を受ける3社に絞り込んだ

ノートに書いた比較表のうちに気になるところをマーキングし、俯瞰的に見て、どこに仮審査を受けに行くかを考えました。

そして、現行契約先、ネット銀行、近くの店舗の各分類から1社ずつ選択しました。ネットの情報だけでは不安なので、満遍なく追加情報を仕入れた方がよいと思ったからです。

そして採用したのが以下の3社です。

| ARUHI | 現在の借入先 |

| ソニー銀行 | 諸費用が安い |

| 三井住友信託銀行 | 10年固定の金利が低い |

各3社のシミュレーション結果が以下です。

| 項目 | ARUHI | ソニー銀行 | 三井住友信託銀行 |

|---|---|---|---|

| 借入金額 | 3080万 | 3080万 | 3080万 |

| 借入期間 | 20年 | 20年 | 20年 |

| 金利 | 全期間固定0.83 | 10年固定0.75、 残りも再度固定0.75 |

10年固定0.35、 残りも再度固定1.25 |

| 総返済額 | 3363万 | 3341万 | 3273万 |

| 事務手数料 | 約67万 | 約4万 | 約3万 |

| 保証料 | なし | なし | 約46万 |

| 団信 | 約100万 | なし | なし |

| 登記・印紙 | 約24万 | 約31万 | 約21万 |

まとめ

借換先の検討として、たくさんの銀行の中から仮審査を申込む先を3社選択しました。その際、「分類・抽出」と「シミュレーション」の2つのステップで絞込みを行いました。

- ARUHI

- ソニー銀行

- 三井住友信託銀行

次は、これらの銀行へ実際に相談、仮審査を申込みに行きます。