2016/10/08

【借換体験記1】まず現状を把握し、借換の目的を明確にする

2005年、私はみずほ銀行で住宅ローン(フラット35、期間35年、金利2.69%)を借り、あこがれのマイホームを建てました。私は30代後半でしたので、ローンが払い終わるのは70歳ちょっとという計画でした。

その後、世の中の金利が少しずつ低くなり、2012年にARUHIのフラット35(金利1.84%)へ借り換えました。この時は残存期間がまだ25年以上あるため、フラット35からフラット35へ金利だけを見直して借換えました。

それから4年あまり。世の中の金利がさらにさがって、また借換メリットが出るようになってきました。加えて、私自身もアラフィフとなり、今後の仕事や老後の資金などが心配な年頃です。

なので、今回は単純にフラット35のままで金利の低い銀行を選ぶのではなく、今後のライフプランを考慮して借入期間や金利タイプなどを見直し、今の自分にあった住宅ローンに借り換えたいと考えています。

そのためには、まず、現状の把握から始めることが大切。

ということでここでは、住宅ローンの借換で最初にやるべき現状把握の作業について、私の体験談を紹介します。

現状把握フェーズの全体像

住宅ローン借換えは、頭の整理をしながら段階をおって進めることが大事と考え、以下のようなフェーズに分けてやっています。

| フェーズ | 説明 |

|---|---|

| 現状把握フェーズ | 現状と見通しを確認し、借換の目的を明確にします。 |

| 借換先の検討フェーズ | 数ある金融機関の中から借換先を選び出します。 |

| 借換の実施フェーズ | 実際に金融機関に借換を申し込み、契約締結、借換を実行します。 |

このうち、現状把握フェーズでは、自分の置かれている状況をを把握し、住宅ローンを借り換える目的を明確しました。

このフェーズで行ったことは、以下の4つです。

- 現在のローン契約の確認

- 金利の傾向を確認

- ライフプランの確認

- 借換目的を明確にする

ここで整理したことは、この後の長くて面倒な住宅ローン借換作業の様々なところで必要になります。後で右往左往しないためにも、最初に整理しておくことをお勧めします。

現契約の確認

現契約の確認項目と結果

現在の住宅ローン契約の状況について以下の項目を確認しノートにメモりました。

| 項目 | 現契約の状況 |

|---|---|

| 契約者と年齢 | わたし、アラフィフ |

| 契約先の金融機関 | ARUHI |

| 商品分類 | フラット35 |

| ローン残高 | 3098万円 |

| 残りの返済期間 | 23年1カ月 |

| 金利タイプ | 全期間固定 |

| 借入金利 | 1.84% |

| 返済方法 | 元利均等 |

| 毎月返済額 | 約13.7万円 |

| 総返済額 | 約3805万円 |

| 退職時のローン残高 | 約1830万円 |

| 団信特約料残り合計 | 約139万円 |

ローンがいくら残っているかを確認する方法

現在の契約はフラット35なので、住宅金融支援機構のホームページにある「住・My Note」で確認しました。

なお、「住・My Note」は利用できる時間が「8:00 ~ 26:00 」なので、私のような朝型人間にはちょっと不便でした。

民間ローンの場合、これらの情報は、契約先の銀行から貰える償還予定表に記載されていると思います。

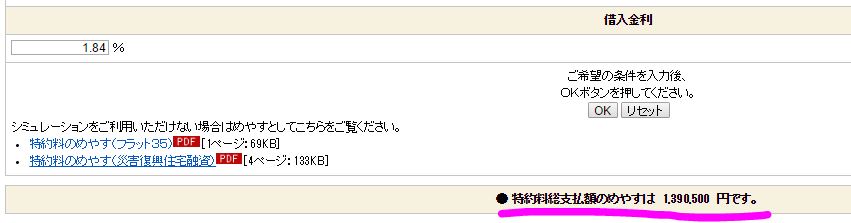

団信特約料はいくらかかるかを確認する方法

また、フラット35ではローン契約には団信が含まれておらず別に払っていますので、その額も押さえておきます。団信の特約利用料は住宅金融支援機構のホームページでシミュレーションできます。

残期間を設定してシミュレーションした結果、特約料の総支払額(めやす)は以下のような総額になりました。

金利の傾向の確認

世の中の住宅ローンの金利が上昇傾向なのか下降傾向なのかを把握するため、金利の推移をおおざっぱに調べました。

- フラット35の金利推移

- 民間ローンの金利推移

フラット35の金利推移

まずはフラット35の金利推移です。住宅金融支援機構のフラット35専用ホームページで金利推移が公表されています。

このページの下の方にある「【フラット35】借入金利の推移」からPDFをダウンロードします。

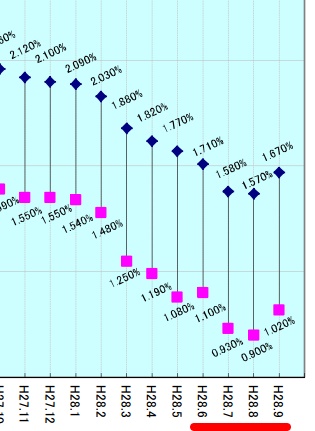

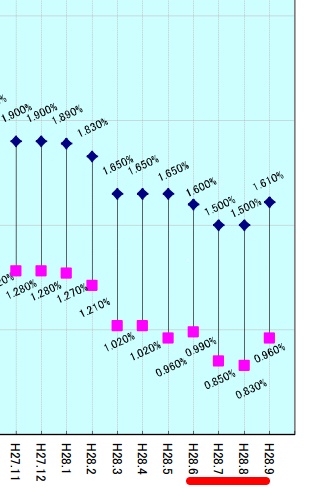

以下が最近数カ月の状況をキャプチャしたものです。(グラフの青マークが最高、ピンクマークが最低)。

■返済期間が21年以上35年以下、融資率が9割以下の場合

■返済期間が20年以下、融資率が9割以下の場合

2016年1月から8月にかけてフラット35の借入金利はどんどん下がってきているのが分かりました。

特に6月から8月にかけての金利低下はすごいですね。

ちまたのニュースによれば、日銀によるマイナス金利政策の影響のようです。

民間ローンの金利推移

次に、民間ローンの金利推移を確認しました。

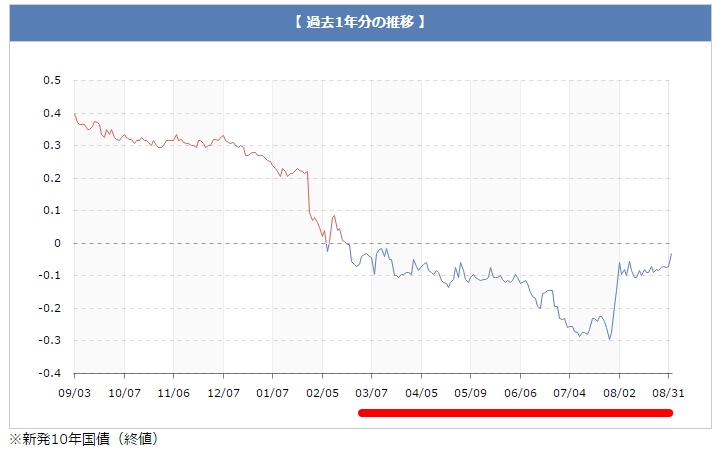

まず、銀行が期間10年とか20年といった長期固定の住宅ローン金利を決めるときに参照している10年国債の利回りの推移です。ここでは日本相互証券株式会社で公表されている金利推移を参考にしました。

2016年3月あたりから利回りがマイナスになっています。理屈はわからないですが、長期の住宅ローンの金利が下がっている傾向が感じ取れます。

また、各銀行の基準金利の傾向も確認しました。いろいろな銀行を見ましたが、ここでは代表サンプルとして三井住友銀行を掲載しておきます。

なお、この表は店頭表示金利です。実際に借りるときは、ここから金利引下げをした適用金利になります。あくまでも金利の傾向を知ることがここでの目的です。

民間ローンにおける変動金利は、ここのところずっと変わっていません。たぶん、これ以上の金利低下は望めないのかもしれません。

一方で固定金利は、2016年1月から8月にかけて少しずつ下がっています。10年国債利回りの低下が反映されているように見えます。

自分なりのマーケット感を整理

ということで、以下のようにマーケット状況を捉えました。

- 固定金利の水準は2016年1月から8月にかけて下がってきている。これはフラット35も民間ローンも同じ。

- 変動金利の水準は横ばい。

「今は低金利」というニュースをよく見ますが、固定金利と変動金利では傾向が違うというとが分かりました。

また、住宅ローンの金利は、これ以上は大きく下がらないと感じました。今後も今の低金利が続くかもしれないし、逆に金利が上がるかもしれません。

当たり前ですが、今後の金利動向は私にはわかりません。今のうちに住宅ローンを借換るとともに、将来的に金利があがってきても大丈夫かどうかを考えるべきと思いました。

ライフプランの確認

住宅ローンは長期にわたって返済するものですから、いまの自分の状況と今後の見通しを整理しました。

| 項目 | 説明 |

|---|---|

| 家族構成とイベント | 家族構成や10年後、20年後の大きなイベントを予測 |

| 健康 | 団体信用保険の保障上乗せ等を検討するときに使います |

| 現在の貯金 | 借換の諸費用を貯蓄から出すか、銀行から借りるかを決めるために必要です |

| 年間の収支と今後の見通し | 今の返済額を減らすのか、総返済額を減らすのかなどの判断材料になります |

| 将来の不安事項 | 金利上昇など将来の可能性に対する自分の許容度を判断する材料になります |

大切なことは、目先の金利状況や返済額などだけをみるのではなく、いろいろな角度から全体をみることだと思います。

なので、最初に自分自身の状況を上のように整理しました。

これにより、私は「アラフィフで現在はお金に困っている状況ではないが退職後が不安」ということがはっきりしました。

借換の目的の明確化

住宅ローンを借換えることで、何を達成したいのかを明確にしました。

現在は低金利なので、住宅ローン借換で実現できそうなことには以下のようなものがあります。

- 返済総額を減らす

- 月々の返済額を減らす

- 借入期間を延ばす

- 元本の返済スピードを速める

- 金利上昇時のリスクを減らす

すべてをい同時に実現することはできません。

自分のライフプラン等を考慮して、自分が実現したい事項を優先順位づけしました。

私の検討した結果が以下です。

- 総返済額を減らす。

- 金利上昇リスクはなるべく負いたくない。

- 退職時の残高をなるべく下げておきたい。

- 月々の返済額はあまり変えない。大幅な上昇はNG。

まとめ

住宅ローンを借り換えるにあたり、まず現状把握フェーズとして、自分の置かれている状況をを把握し、住宅ローンを借り換える目的を明確しました。

まとめると以下のようになりました。

- 現在のローン契約 → 「住・My Note」で確認

- 金利の傾向を確認 → 低金利の環境。ただし今後も継続するか不明。

- ライフプランの確認 → 老後が心配

- 借換目的を明確にする → 総返済額を下げる。金利上昇リスクを負わない。

次は、借換先選択フェーズで行った「住宅ローンの形」を決める作業をご紹介します。