2016/10/03

【借換体験記4】ARUHIでフラット35借換の相談をしてきた

住宅ローン体験記もその4となりました。

さて、前回はたくさんの銀行の中から住宅ローンの仮審査を申込む先を絞り込みました。

その結果、借換の相談および仮審査を受ける銀行は次の3つとなりました。

- ARUHI

- ソニー銀行

- 三井住友信託銀行

次は、これらの銀行へ実際に相談、仮審査を申込みに行くプロセスです。

まず最初に、2016年8月上旬、現在の契約先であるARUHIに住宅ローンの借換の相談に行ってきました。

フラット35の金利を確認する

ARUHIはフラット35専門の金融機関です。 現在の契約もフラット35なので住宅ローンの概要については理解できています。

なので、単刀直入に8月の金利をまず確認しました。候補となる全期間固定の20年は0.830%でした。

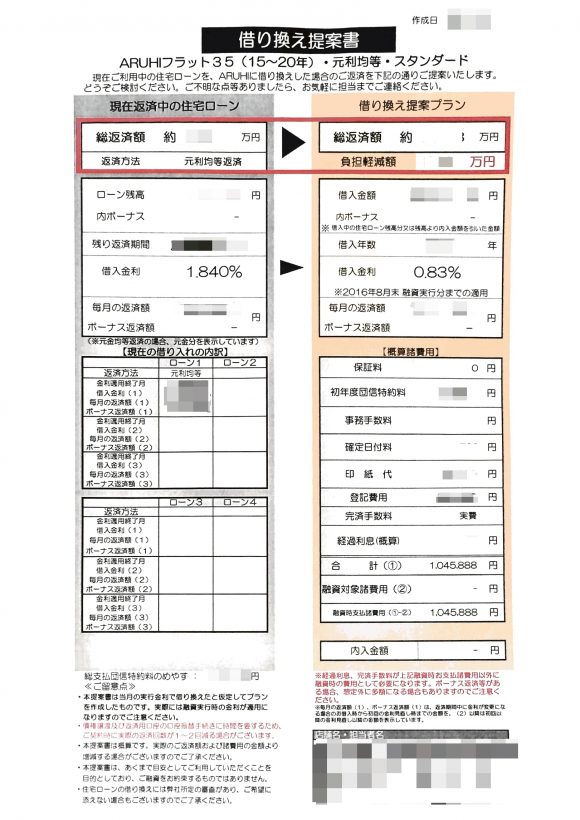

借換シミュレーション

続いて、借換のシミュレーションをお願いしました。

シミュレーション結果

やってもらったシミュレーションは以下の2パターンです。サブシナリオは、あくまでも比較のためのシナリオです。

- 全期間固定20年、諸費用を手出しする場合←メインシナリオ

- 全期間固定20年、諸費用を借入金額に含む場合←サブシナリオ

| 項目 | メイン | サブ |

|---|---|---|

| 借入金額 | 3098万 | 3199万 |

| 借入期間 | 20年 | 20年 |

| 金利タイプ | 全期間固定 | 全期間固定 |

| 諸費用 | 手出し | 借入金額に含む |

| 適用金利 | 0.83 | 0.83 |

| 総返済額メリット | 約441万 | 約331万 |

ARUHIからARUHIへの借換(自社借換というらしい)でも、事務手数料も登記費用もかかようです。

しかもそれら諸費用の合計が100万超と高い。同じ金融機関にするメリットないじゃん!

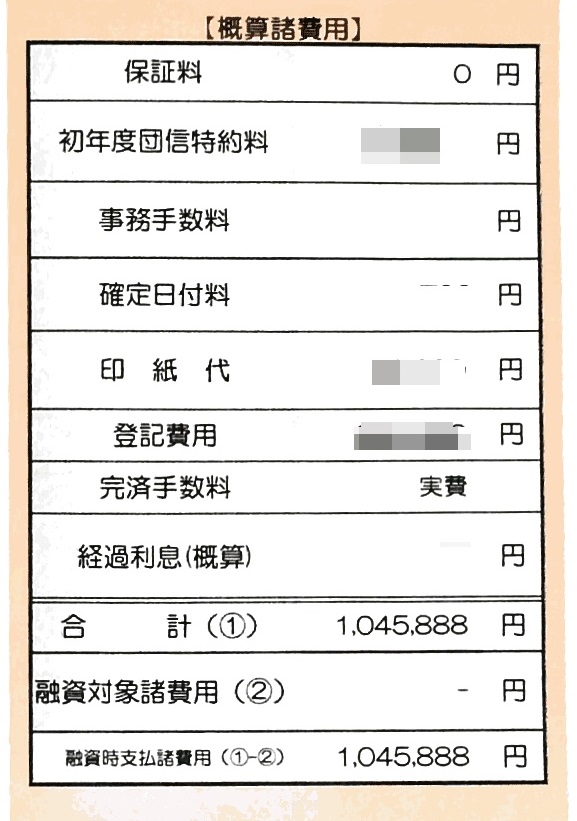

シミュレーション結果の様式イメージ

こんな感じの様式にシミュレーション結果が出てきます。

諸費用は100万超と高いです、そのかなでも事務手数料が67万と高いです。

尚、フラット35は、この総返済額以外に団信特約料が総額で約130万かかります。

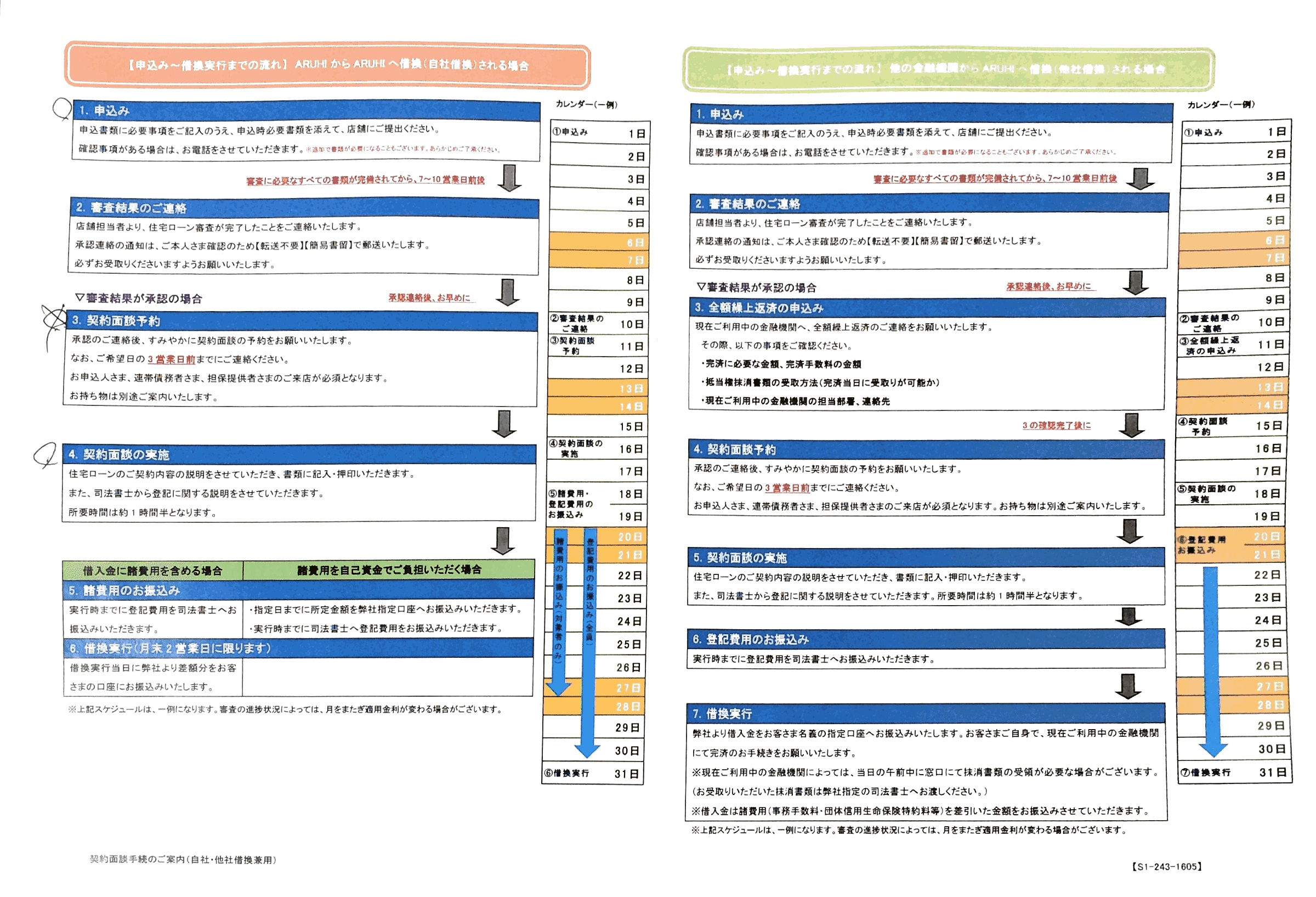

借換手続きの流れ

借換手続きの流れや期間を確認しました。

ARUHIからARUHIへの借換をしても、全額繰上返済の申込みが同じARUHIになるだけの違いで、手続きにかかる期間や簡便性のメリットはあまりないようです。

仮審査

現在、ARUHIと契約中のために仮審査の手続きは不要で、借換手続きは本審査からスタートするようです。ただ、ARUHIで借り換えるメリットがあまり見つからないため、本審査の申込はしませんでした。

もらったもの

もらったものを記載しときます。

ARUHIはフラット35のみなので、住宅支援機構が配るフラット35のパンフレットをくました。

また、保険のチラシをいくつか頂きました。

まとめ

現在の契約先であるARUHIに住宅ローンの借換の相談に行ってきましたが、原契約先でのメリットがあまりないため、本審査は申し込みませんでした。

次は、ネット銀行であるソニー銀行に相談および仮審査の申込にいきます。