2016/10/13

【借換体験記6】三井住友信託銀行に住宅ローンの相談をしてきた

世の中の低金利の状況にあやかるために住宅ローンの借換を検討していますが、2016年9月は各銀行ともに住宅ローンの金利を少しあげてきましたね。

私は現在、9月中の借換実行を確実にすべく、作戦を確実に遂行中です。借換先の候補を以下の3つに絞込み、順番に訪問し、借換の相談および仮審査の申込をしています。

- ARUHI

- ソニー銀行

- 三井住友信託銀行

すでに、ARUHIとソニー銀行への訪問を完了し、後残るは三井住友信託銀行のみです。

ということで、2016年8月中旬、三井住友信託銀行(SMTB)の住宅ローン取扱い窓口に住宅ローンの相談をしてきました。

住宅ローンの説明を聞く

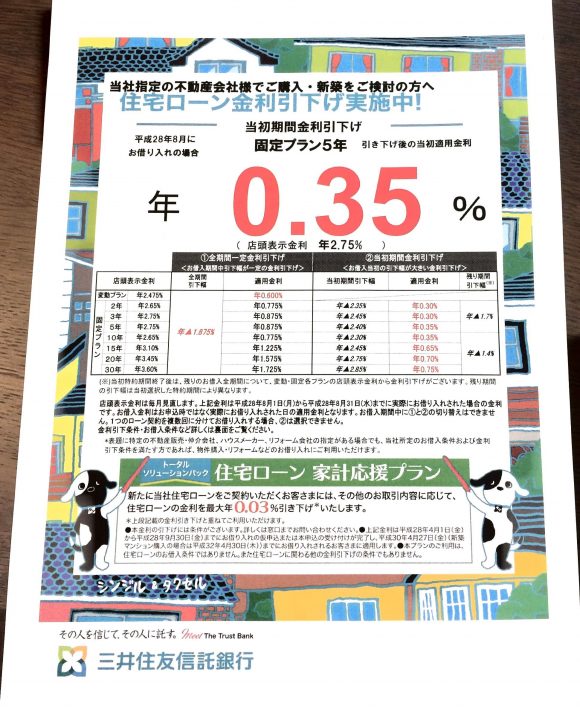

まず三井住友信託銀行の住宅ローンの概要を説明していただきました。これがその時に使った説明資料です。

私は、固定期間選択型の10年を希望しているので、基本的にそれについて説明を聞きました。

金利の確認

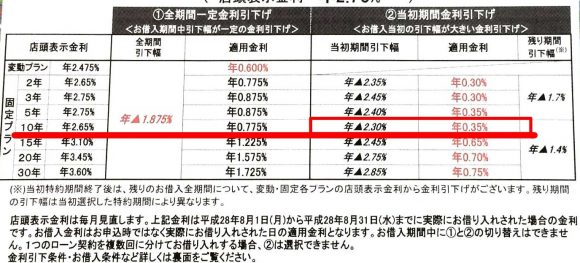

2016年8月の金利です。前もってネットで調べていたものを再確認。

固定期間選択型10年は0.350%。 基準金利からの金利引下げは、当初固定期間は2.30%、残り期間は1.4%引下げ。

やっぱり、三井住友信託銀行の10年固定の0.35は破格で安いですね。

変動金利が0.6%なのに10年固定が0.35%。

固定金利は金利上昇時のリスクを銀行がかぶるのだから、変動金利より固定金利の方が高いんではないかと、普通思いますよね。

どうして変動より固定が金利が低いのかと聞いたところ、金利を決めるときに指標としている金利が違うから、ということでした。

うーむ、私の素朴な疑問は解消されませんでした。

もしかしたら個人的な推測ですが、変動金利を下げると、すでに契約済みの変動金利の顧客の金利も下がるので、金額ボリュームとして影響が大きいのかもしれません。

固定を下げても、すでに契約済みな固定金利の顧客の金利は下がらないので、下げやすいのかもと思いました。

理由はどうであれ、金利が低いことにこしたことはないですが。

元利均等返済を勧められる

担当者から返済方法について説明がありました。

と言って、以下の資料で説明してくれました。

この資料は、借入金1000万で借入年数ごとの保証料を整理したもので、左側が元利均等、右側が元金均等になっています。

20年の借入で元利均等の場合が148,350円、元金均等の場合が122,780です。1000万で25,570円の差ですので、3000万の借入だと約7万5千円、元金均等が安くなります。

元金均等返済だと元金の返済スピードが速いので、元利均等返済よりも保証料が安くなるとのことでした。

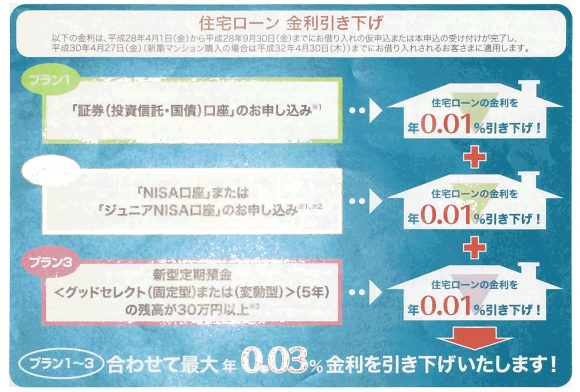

住宅ローン家計応援プランでさらに0.03%金利引下げ

さらに追加が0.03%安くなる住宅ローン家計応援プランというものをお勧めされました。

証券口座の申込、NISA口座の申込、新型定期預金30万の3つそろうと0.03%の金利引下げになります。この0.03%引下げは、当初固定期間が終了した後も有効とのこと。

なかなかいいじゃない!

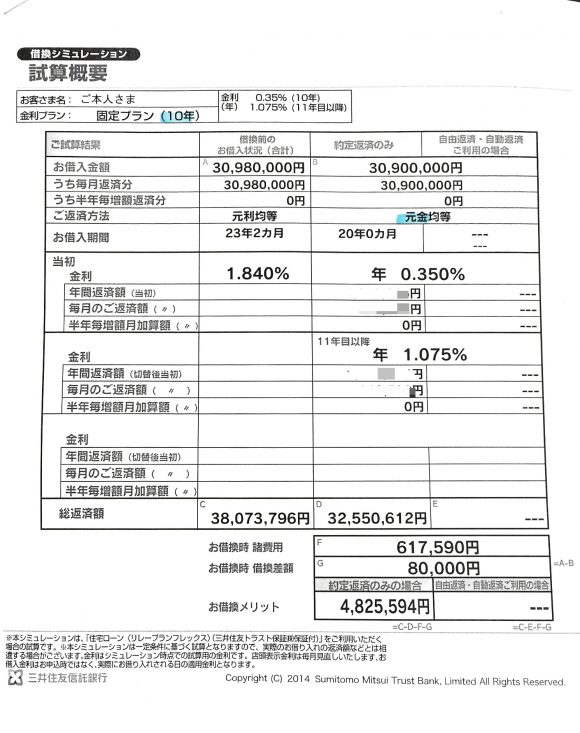

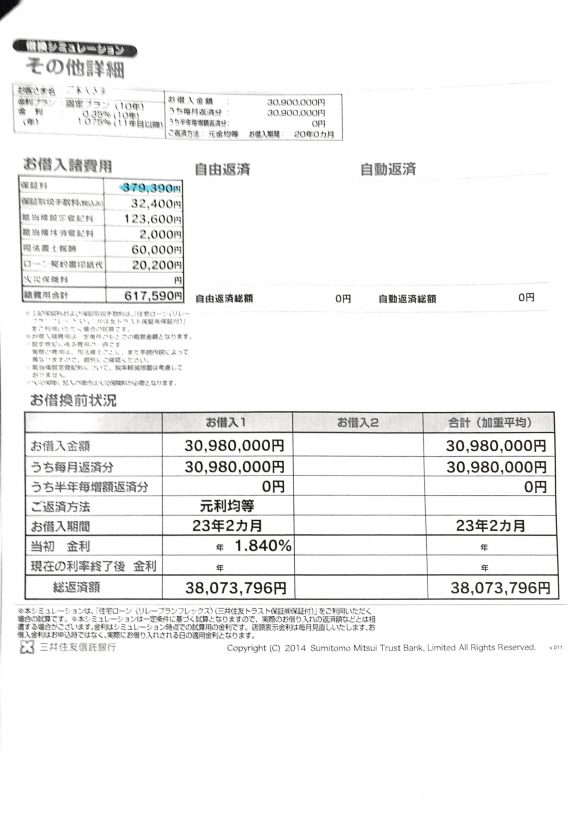

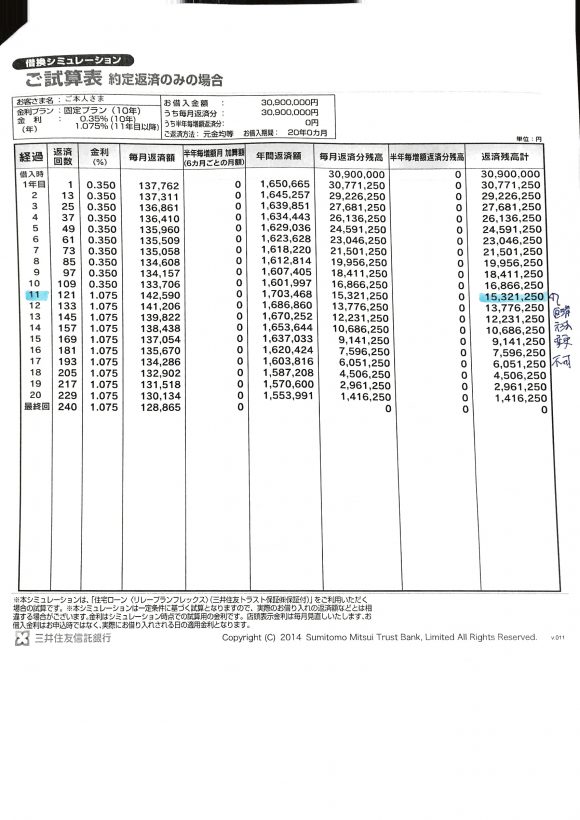

借換シミュレーション

一通り商品性についてヒアリングできたので、続いて住宅ローンのシミュレーションをお願いしました。

シミュレーション結果

やってもらったシミュレーションは以下の3パターンです。サブシナリオは、あくまでも比較のためのシナリオです。

- 固定期間10年、元金均等←メインシナリオ

- 固定期間10年、元利均等←サブシナリオ1

- 固定期間5年、元金均等←サブシナリオ2

| 項目 | メイン | サブ1 | サブ2 |

|---|---|---|---|

| 借入金額 | 3090万 | 3090万 | 3090万 |

| 借入期間 | 20年 | 20年 | 20年 |

| 金利タイプ | 固定金利期間選択型の10年固定 | 固定金利期間選択型の10年固定 | 固定金利期間選択型の5年固定 |

| 当初適用金利 | 0.35% | 0.35% | 0.35% |

| 当初期間終了後 | 1.075% | 1.075% | 0.775% |

| 諸費用込みの借換メリット | 約483万 | 約471万 | 約465万 |

メインシナリオで約483万の借換メリットがでました。

固定期間5年をサブシナリオにしたのは、当初期間終了後の引下げ金利の差が大きいからです(固定期間5年▲1.7%、固定期間10年▲1.4%)。

それでもシミュレーション結果としては、固定期間10年の方が借換メリットがでました。固定期間10年の金利0.35%というのは、それほどインパクトのある金利だということを認識しました。

シミュレーション結果の様式イメージ

こんな感じの様式にシミュレーション結果が出てきます。(メインシナリオの場合の画像です。細かいところはぼかさせて頂いています)

■試算概要

■その他詳細

■ご試算表

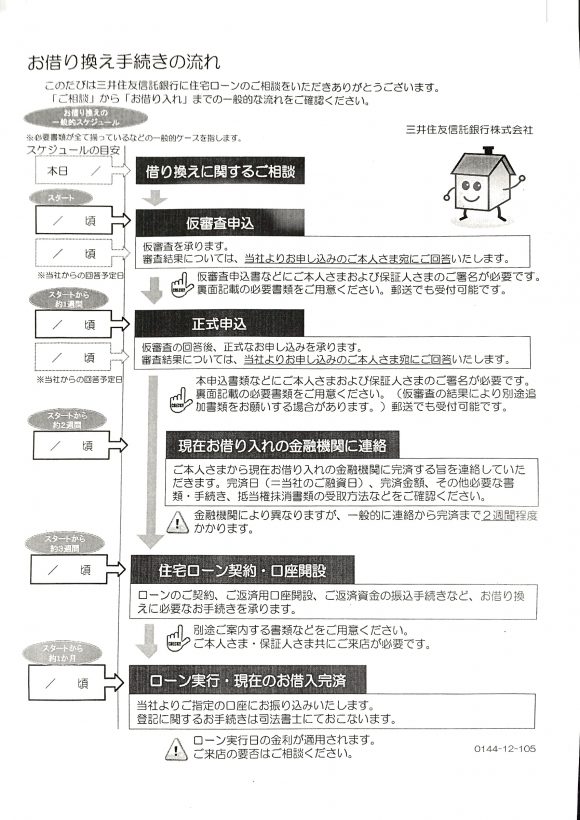

借換手続きの流れ

借換手続きの流れと期間

借換の手続きの流れや期間を確認しました。

相談→仮審査→正式申込→現在の借入先に連絡→契約・口座開設→ローン実行・現在の借入完済、という流れです。

なるへそ。 住宅ローンの借換には、完済側と借入先側の両方の事務工期を調整しないといけないのか。

貴重なご意見ありがとうございました!

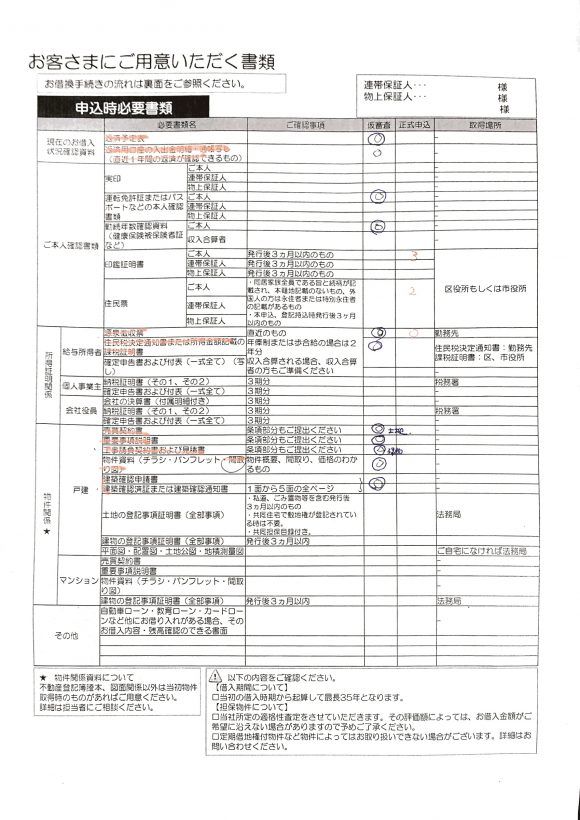

必要書類

手続きに必要な書類です。

仮審査の申込み

ソニー銀行のときと違い、仮審査の申込にはいろいろな書類が必要とのことで、自宅で記載して添付資料とともに郵送しました。

添付した資料は以下のとおり。

- 現在の借入の返済予定表

- 現在の借入の返済用口座の入出金内容のコピー

- 運転免許書のコピー

- 健康保険書のコピー

- 源泉徴収票

- 土地・建物の売買契約書

- 土地・建物の重要事項説明書

- 土地・建物の工事請負契約書

- 建物の間取り図

- 土地・建物の建築確認済書

ふうっ! たくさんある。

これをまとめると↓このような厚さの書類になりました。

これを銀行にもらったレターパックに入れて、銀行へ郵送しました。

もらったもの

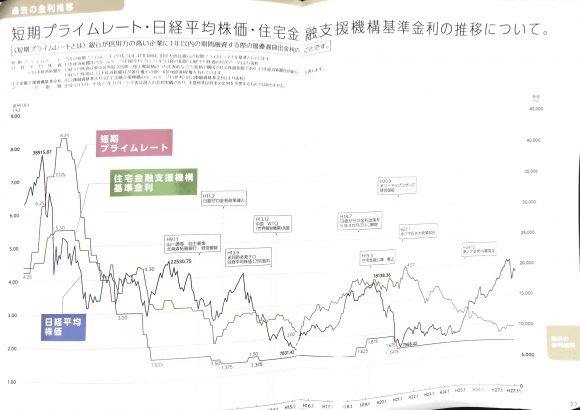

住宅ローンのパンフです。さすが最大手の信託銀行、厚いです。

そのパンフの最後のページに、これまでの世の中の金利の動きがグラフ化されてのっていました。これは、現在の金利状況について参考になりました。

まとめ

三井住友信託銀行の住宅ローン窓口に行って、借換の相談および仮審査の申込を行ったよ、という話でした。

三井住友信託銀行の10年固定0.35%という金利の安さ、元金均等によって保証料を少しでも抑えれることなど、現在の我が家の住宅ローンの借換には、ここがピッタリだと思いました。

というか、仮審査がとおれば、三井住友信託銀行にほぼ決定ですね。