【借換体験の振返り3】人は人、オレはオレ。「民間住宅ローン借換の実態調査」と比較して悟ったこと

2016年9月に住宅金融支援機構より「民間住宅ローン借換の実態調査」というものが発表されました。

こんな情報があるんや、知らんかったわ!

半年前(対象期間2015年11月~2016年3月)の調査ではありますが、世の中の傾向と私の借替体験を比較し、借換内容の妥当性を振返ってみました。

結果、世の中の主流との差がいろいろと見つかり、とちょっと反省モードになってしましました。

ということで今回は、「民間住宅ローン借換の実態調査」と自分を比較して悟ったことというお話です。

なお、以下の比較記事の図表はすべて、住宅金融支援機構の資料より引用させて頂いています。

民間住宅ローン借換の実態調査とは

民間住宅ローン借換の実態調査とは、住宅金融支援機構が毎年行っている借換えに関するアンケートの調査結果です。

借換による金利タイプの変化や借換理由などを調査しているようです。

例年、11月~翌10月で借換えた人を対象にアンケートした結果が3月頃に発表されています。

が、今年はサイクルを短縮し、対象期間2015年11月~2016年3月のアンケート結果が9月に発表されました。

この期間の後半にマイナス金利政策が発表され、そこから大きく住宅ローン金利が下がっています。

半年サイクルで調査結果を公表したのは、借替えの傾向が大きく変わりつつある?からかもしれません。

現在、民間住宅ローンの借入れがあり、2015年11月~2016年3月に借換えをされた方を対象として借換えによる住宅ローンの金利タイプの変化など事項について、インターネットによるアンケート調査を実施し、その結果を取りまとめたものです。回答数:259件

(引用: 民間住宅ローン借換の実態調査|住宅金融支援機構)

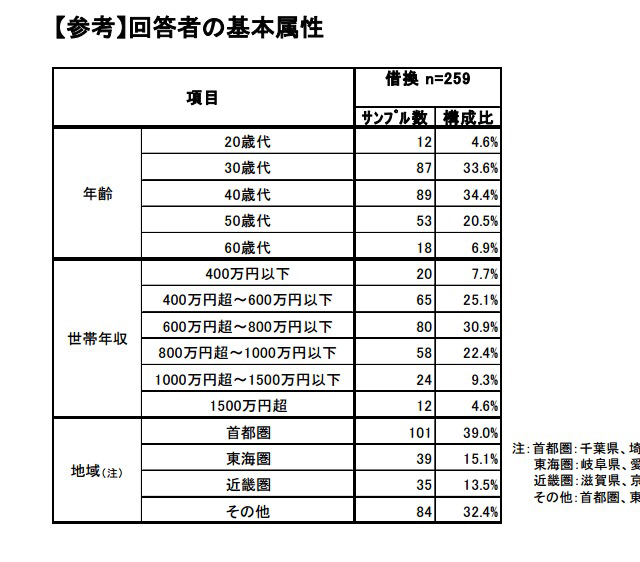

今回の調査の回答者の基本属性は以下のとおり。

借換え後の変化

まず、借り換えによって、金利、期間、返済額がどのように変わったのか、世の中の実態調査と私の選択を比べてみます。

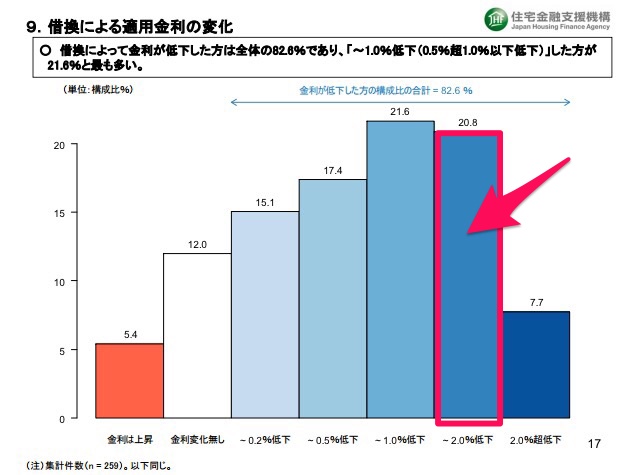

適用金利

まずは、借換において一番大事な金利についてです。

世の中の実態としては、、

- 借換えによって金利が低下した人: 82.6%

- 金利が1%以上低下した人: 28.5% (=20.8+7.7)

という傾向ですね。

で、僕は今回の借換えで金利が1.42%低下しましたので、1%以上低下した人28.5%の中(グラフの右から2番目のバー)に属していることになります。

| 区分 | 適用金利(%) |

|---|---|

| 借替え前 | 1.84 |

| 借替え後 | 0.42 |

| 差額 | -1.42 |

非常にラッキーな環境だったんですね。

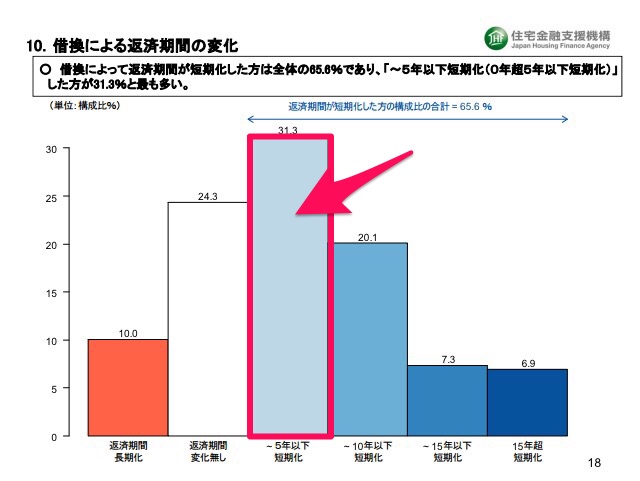

返済期間

次に、借換による返済期間の変化をみます。

世の中の実態としては、、

- 借換えによって返済期間が短くなった人: 65.6%

- そのうち、短くなった期間が5年以下の人: 31.3%

という傾向ですね。

で、僕は今回の借換えで返済期間を3年短縮しましたので、一番メジャーなグループに属しています。

| 区分 | 返済期間 |

|---|---|

| 借替え前 | 23年1カ月 |

| 借替え後 | 20年 |

| 差 | 3年1カ月 |

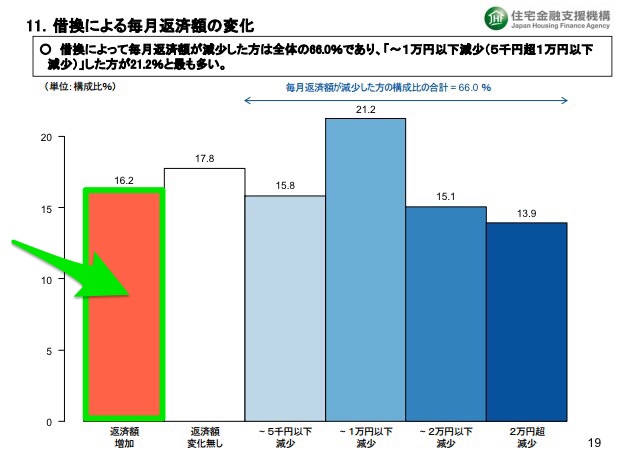

毎月返済額

続いて、借換による毎月返済額の変化です。

世の中の実態としては、、

- 借換えによって毎月の返済額が少なくなった人: 66%

- 月々の返済額が変わらないか増えた人:約35%

という傾向ですね。

で、僕は今回の借換えの結果、月々の返済額は2千円ほど増加しましたので、一番左の16.2%のグループに属しています。

| 区分 | 毎月返済額 |

|---|---|

| 借替え前 | 13.7万 |

| 借替え後 | 13.9万 |

| 差 | 0.2万 |

なお、私の今回の借換えは、

- 総返済額を減らす

- 月々の返済額はあまり変えない。大幅な上昇はNG。

を目的としていました。

他の返済額増加の人の理由はわかりませんが、同様な傾向の人が全体の6分の1はいるということです。

借換え後の金利タイプ

実態調査では、借換による金利タイプの変化について、いろいろな角度からの調査結果がのっています。主要なものについて、私の選択と比較してみます。

なお、私の今回の借替えでは、金利タイプを全期間固定型から固定期間選択型へ変更しました。

| 区分 | 金利タイプ |

|---|---|

| 借替え前 | 全期間固定型(フラット35) |

| 借替え後 | 固定期間選択型10年 |

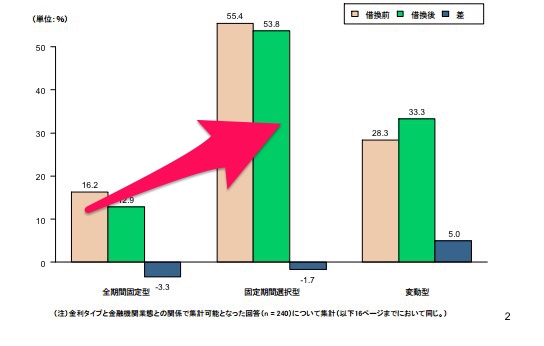

金利タイプの構成比

まず、アンケート回答全体の中に占める各金利タイプの構成割合です。

世の中の実態としては、、

- 借換前後ともに固定期間選択型が50%以上の主流

- ただ、固定期間選択型は借換によって微減

という傾向ですね。

今回の借替えで、私はもっとも少ないグループから、もっとも多いグループへ仲間入りです。

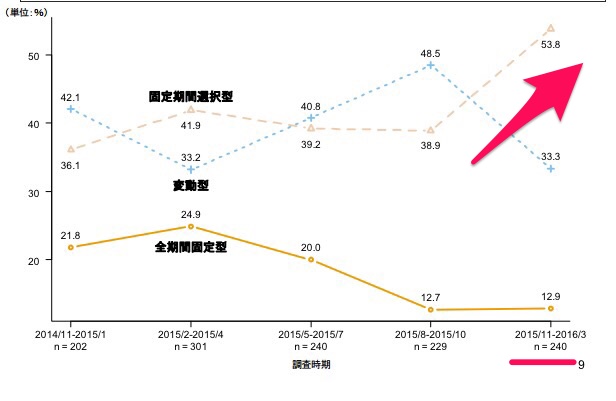

借換後の金利タイプを時系列にみると、2015年の夏から固定期間選択型を選ぶ人が増えています。

マイナス金利政策で長期の金利が下がる気配をいち早く察した人たちでしょうか?

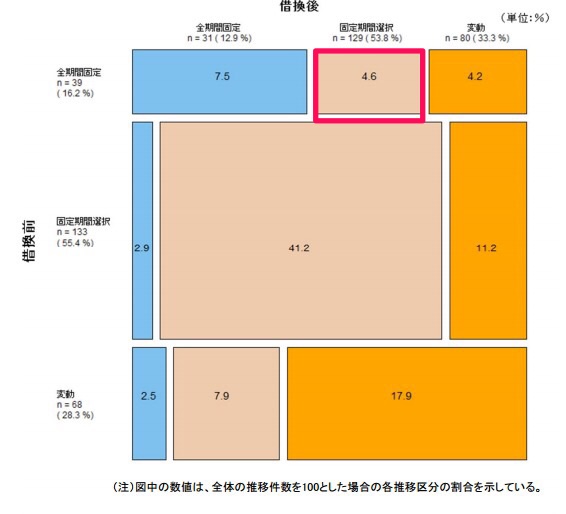

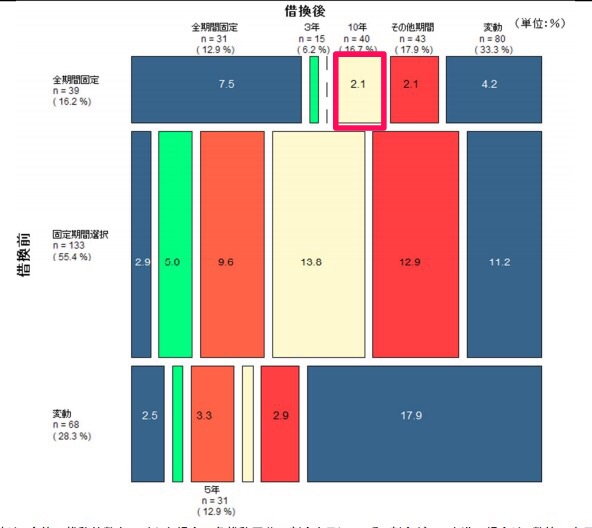

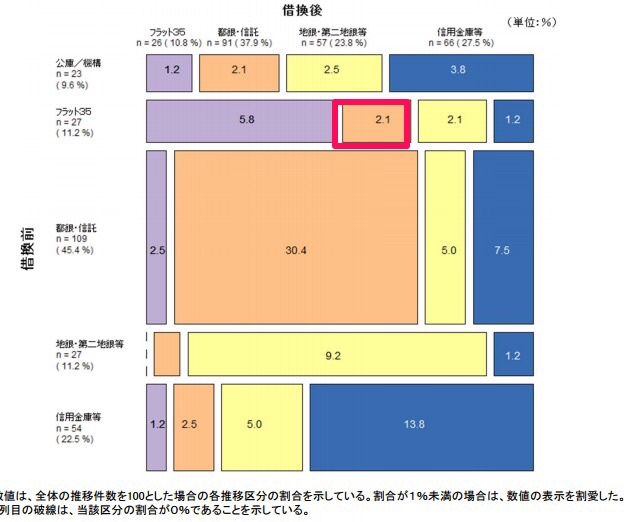

固定期間選択に変更した人

実態調査結果には、金利タイプの変化をマトリックスで表した図表がありました。これ、わかりやすですね。

私と同じように、全期間固定から固定期間選択に変更した人は全体の4.6%しかいませんね。

さらに、全期間固定から固定期間10年に変更した人はたったの2.1%。

とってもマイナーな気分です。

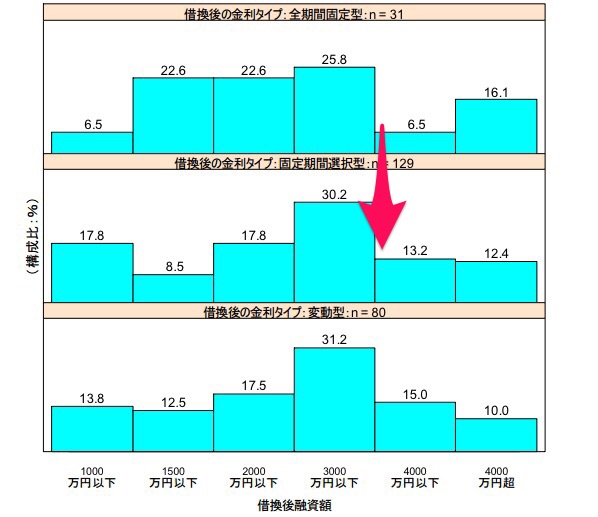

借入金額と借換後の金利タイプ

借入金額のアンケート結果です。

私の借入金額は3080万でした。

ちょうど3000万と考えると、一番構成比率の大きい借入金額2000万~3000万の層になりますかね。

これくらいの金額が借換どきということでしょうか?

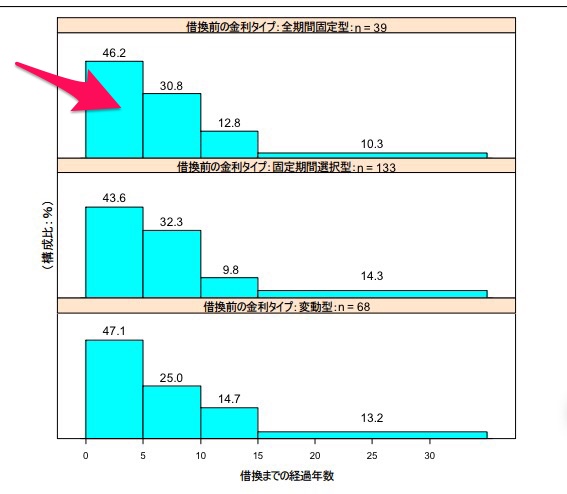

借換えまでの経過年数と金利タイプ

借換えまでの経過年数は、圧倒的に5年未満が多いですね。私もその層です。

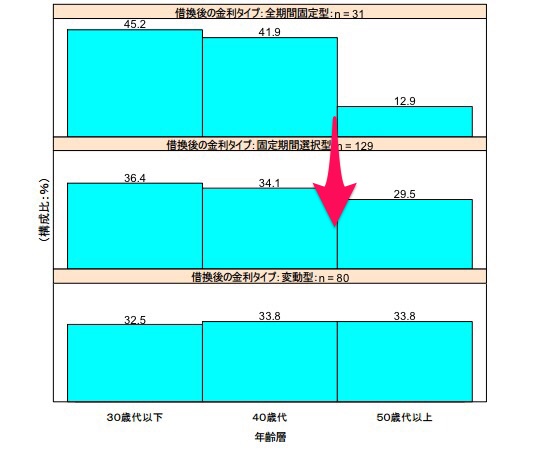

年齢層と借換後の金利タイプ

アラフィフの私は、今回、全期間固定型から固定期間選択型へ借り換えました。

全期間固定型で50歳以上って極端に少ないんですね。老後を意識する世代だからでしょうか?

今回は私も、老後の収入を考えてなるべく早く元本を減らしたいという思いから、金利の安い固定期間選択型10年に変えましたからね。

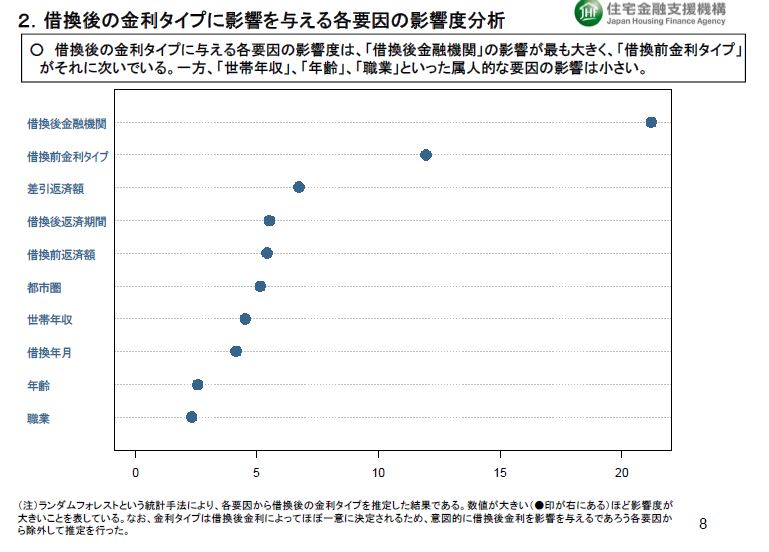

金利タイプを決めた要因

金利タイプを選択した要因としては、「借換後の金融機関」、「借換前の金利タイプ」が飛びぬけて多いですね。

私の場合は、総返済額を減らすのが目的でしたので、「借換前返済額」が該当します。まあ、その手段としてフラット35から固定期間選択型に変えたので、「借換前の金利タイプ」と言えないこともないですが。

借換による金融機関業態の変化

最後に、どういう銀行(業態)からどういう銀行に乗換えたのかについて比較してみます。

なお、私の今回の借替えでは、フラット35から都銀・信託へ変更しました。

| 区分 | 金融機関業態 |

|---|---|

| 借替え前 | ARUHIのフラット35 |

| 借替え後 | 三井住友信託銀行の民間ローン |

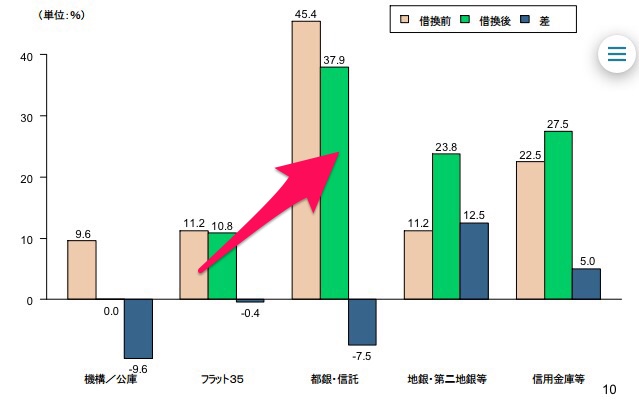

構成比変化

まず、アンケート回答全体の中に占める各業態の構成割合です。

世の中の実態としては、、

- 借換前後ともに都銀・信託が約4割りを占める

- ただ、都銀・信託は借換によって微減

- 地銀・第二地銀や信金が伸びている

という傾向ですね。

今回の借替えで、私はもっとも少ないグループから、もっとも多いグループへ仲間入りです。

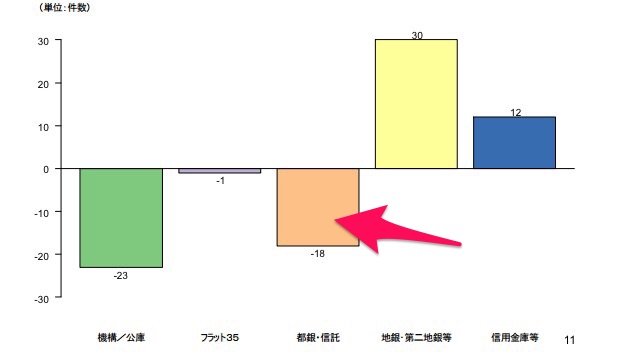

純増減件数の変化でみると、やはり都銀・信託は減ってますね。

もしかして、地銀・第二地銀さんの窓口にいって金利の相談をすれば、もっと安くなったのかなぁと不安になりました。

フラット35から信託銀行へ借り換えた人

フラット35から信託銀行へ借り換えた人は、全体の2.1%でした。

フラット35の人の半分は、ひきつづきフラット35に借り換えてます。

またまた、ちょっとマイナーな気分になりました。

まとめ

ということで、住宅金融支援機構より「民間住宅ローン借換の実態調査」を使って、今回の私の借替体験を振返ってみたというお話でした。

結果、もっと早く変動金利に借換をすべきではなかったか、地銀などもっと金利の低いとこを見つけることができなたのではなかたったか、とちょっと反省モードになってしましました。

が、それは結果論ですね。

金利はだれも読めないもの。

固定金利だからこそ、金利の上昇、下降に一喜一憂せずにやってきたという面もあります。

私のような小市民には大きなメリットです。

「今回の借換えで620万もメリットが出たんだから、それで良しとすべし」という内なる声も聞こえてきます。

天上天下唯我独尊。

他人と自分を比較することは大事だけど、その優劣で自分の価値が決まるわけでないです。

住宅ローンひとつとっても、いろんな角度から見つめる必要があり、自分にあったものを見つけることが大事。

人はそれぞれ、個性があるんだから。

ということで繰返しになりますが、人は人、オレはオレ、と自分に言い聞かせてます。